Finansnyt

Posted af John Yde, 12/04/2023

You will find more infographics at Statista

You will find more infographics at Statista Læs mere

You will find more infographics at Statista

You will find more infographics at Statista Læs mere

Posted af John Yde, 12/04/2023

Posted af John Yde, 12/04/2023

De amerikanske forbrugerpriser steg kun med 0,1% i marts (de gule søjler), og det var halvdelen af det forventede. Det betød, at den årlige inflation dykkede til 5,0% (den hvide kurve). Derimod steg kerneinflationen som ventet til 5,6% (den blå linie).

De amerikanske forbrugerpriser steg kun med 0,1% i marts (de... Læs merePosted af John Yde, 12/04/2023

Den Internationale Monetære Fond (IMF) har udgivet Global Financial Stability Report april 2023, som omhandler udsigterne for den finansielle stabilitet, der har været udfordret – bl.a. som følge af den højere inflation.

Planchen herunder viser hovedtemaerne fra den nye rapport:

I forbindelse med udsendelsen af rapport blev der afholdt en pressekonference, som kan ses i videoen herunder:

Hele den 126 sider store rapport kan downloades ved at klikke på billedet herunder:

Posted af John Yde, 12/04/2023

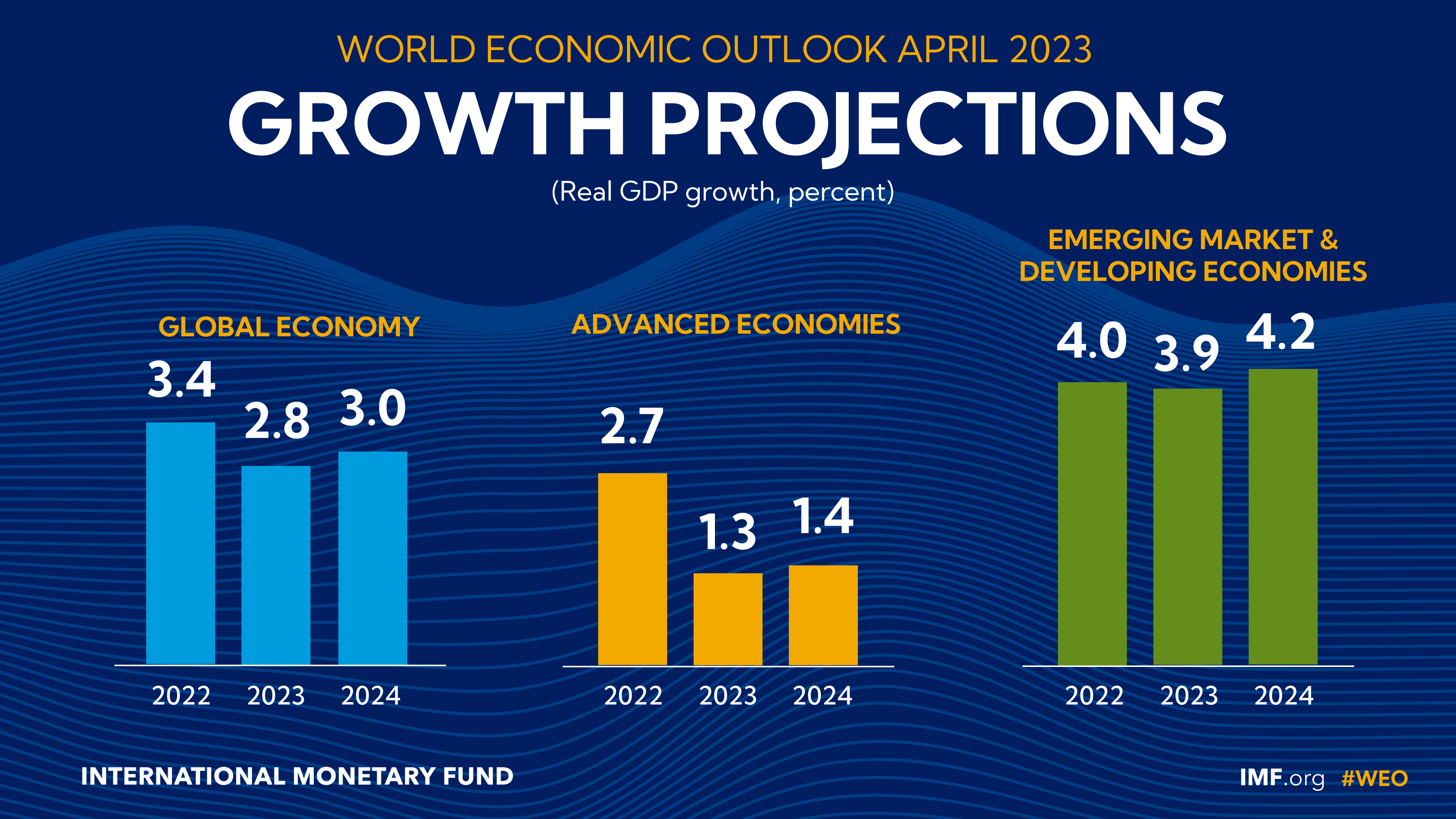

Den Internationale Monetære Fond (IMF) har udsendt World Economic Outlook april 2023, hvor overskriften igen er en usikker tid med uro i finanssektoren, høj inflation, krig i Ukraine og 3 år med covid-19.

Grafikken herunder viser vækstforventningerne i hovedtræk fra rapporten:

I forbindelse med udsendelsen af World Economic Outlook blev der holdt pressekonference, som kan ses i videoen herunder:

Hele den 206 sider store rapport kan downloades ved at klikke på billedet herunder:

Posted af John Yde, 12/04/2023

De japanske producentpriser var uændrede i marts måned (de gule søjler), og det betød, at den årlige udvikling faldt til 7,2% (den hvide kurve).

De japanske producentpriser var uændrede i marts måned (de gule... Læs mere

Posted af John Yde, 12/04/2023

Det amerikanske landbrugsministerium (USDA) har udsendt sin afgrøderapport for april 2023 (WASDE), og de vigtigste forhold i rapporten er:

Hvede

Udsigterne for den amerikanske produktion i 2022/2023 lyder på lidt større forsyninger, reduceret indenlandsk forbrug, uændret eksport og øgede slutlagre. Forsyningerne er forhøjet med 5 mio. bushels, mens forbruget er reduceret med 25 mio. bushels på forventet mindre forbrug til foder. Det betyder derfor, at de forventede slutlagre bliver 30 mio. bushels højere og når 598 mio. bushels. Det er dog fortsat 14% under sidste års slutlagre.

De globale udsigter for hvede i 2022/2023 sæsonen lyder på øgede forsyninger, større forbrug og reduceret handel og lagre. Forsyningerne er på verdensplan hævet med 0,7 mio. tons til 1061,1 mio. tons. Det er især større startlagre i Syrien og øget produktion i Etiopien. Det globale forbrug er hævet med 2,9 mio. tons til 796,1 mio. tons. Den globale handel er justeret ned med 1,2 mio. tons, hvilket især skylde reduceret eksport i EU, Argentina og Brasilien, mens Rusland og Ukraine trækker den modsatte vej. Kinas import af hvede er hævet med 2 mio. tons til 12 mio. tons, hvilket i givet fald vil være den største import i Kina siden 1995/1996 sæsonen. De globale slutlagre er reduceret med 2,1 mio. tons til 265,1 mio. tons, hvilket i givet fald vil være de laveste siden 2015/2016 sæsonen.

Foderkorn

De amerikanske udsigter udsigter for majs i 2022/2023 sæsonen lyder på uændrede forventninger til lagrene. Importen af majs er reduceret med 10 mio. bushels, men det samme er forbruget. Derfor forventes de amerikanske slutlagre at blive uændret på 1,342 mia. bushels.

De globale udsigter for foderkorn er justeret ned for 2022/2023 sæsonen med 3,3 mio. tons til 1436,3 mio. tons. Det betyder også en reduktion i forventningerne til slutlagrene. Produktionen af majs forventes at blive lavere i Argentina, EU, Serbien og Uruguay, hvilket kun delvis bliver udlignet af højere produktion i Rusland. I Argentina er det hedebølge og tørke, der er skyld i problemerne. Majs produktionen i EU skyldes reduktioner i Ungarn, Italien og Bulgarien, mens situationen er bedret i Tyskland og Polen. Produktionen af byg er justeret op i EU. De globale forventninger til slutlagrene lyder på en nedjustering på 1,1 mio. tons til 295,3 mio. tons.

Oliefrø

De amerikanske forsyninger af sojabønner for 2022/2023 sæsonen er uændret i forhold til sidste måned. Det samme gælder for forventningerne til de amerikanske slutlagre.

De globale forsyninger af sojabønner ventes at byde på lavere produktion og eksport. Den globale produktion er nedjusteret med 5,5 mio. tons til 369,6 mio. tons. Her er det især Argentina og Uruguay, der trækker ned, mens Brasilien omvendt trækker opad. Den argentinske produktion er sænket med hele 6 mio. tons til 27,0 mio. tons. I Uruguay reduceres produktionen med 0,9 mio. tons til 1,2 mio. tons. Derimod er der tale om en opjustering af den brasilianske høst med 1 mio. tons til 154,0 mio. tons. De globale slutlagre af sojabønner er hævet en smule, hvilket især skyldes større lagre i Kina og Brasilien, mens den argentinske lagre er justeret nedad igen.

Der var kun små justeringer på de amerikanske råvarebørser i forbindelse med USDA rapporten.

Det amerikanske landbrugsministerium (USDA) har udsendt sin afgrøderapport for april... Læs mere