Finansnyt

Posted af John Yde, 30/09/2010

På dette link fra Mint.com ses en kort gennemgang af 9 valutaers fald og økonomier med hyperinflation fra Weimar Republikken i Tyskland i 1920erne og frem til seneste eksempel i Zimbabwe – http://www.mint.com/blog/finance-core/hyperinflation-the-story-of-9-failed-currencies/

På dette link fra Mint.com ses en kort gennemgang af... Læs merePosted af John Yde, 30/09/2010

September er historisk den dårligste måned på aktiemarkedet flest fald. Denne tradition brydes i 2010, der viser den største stigning i september måned siden 1939.

Posted af John Yde, 29/09/2010

Den amerikanske hvede bryder nu nedad (basis Chicago dec. 10 future) via 677 niv.(den punkterede røde linie – chartet øverst) og det kan betyde en fremtidig test af den lange trend (200 dages gl. gns.), som p.t. er ved 586 niv.

Også den europæiske møllehvede (basis Matif jan. 11 kontrakten), der i dag bryder under 50 dages gl. gns. for første gang siden primo juli. Det kan også her signalere kommende svækkelse mod 200 dages gl. gns. ved p.t. 159 niv. Næste signal er dog brud på 197.25 (den vandrette stiplede røde linie – chartet nederst), der i givet fald vil fuldende et klassisk topmønster (dobbelttop), der i sig selv giver et mål tæt på 160 niv.

Posted af John Yde, 29/09/2010

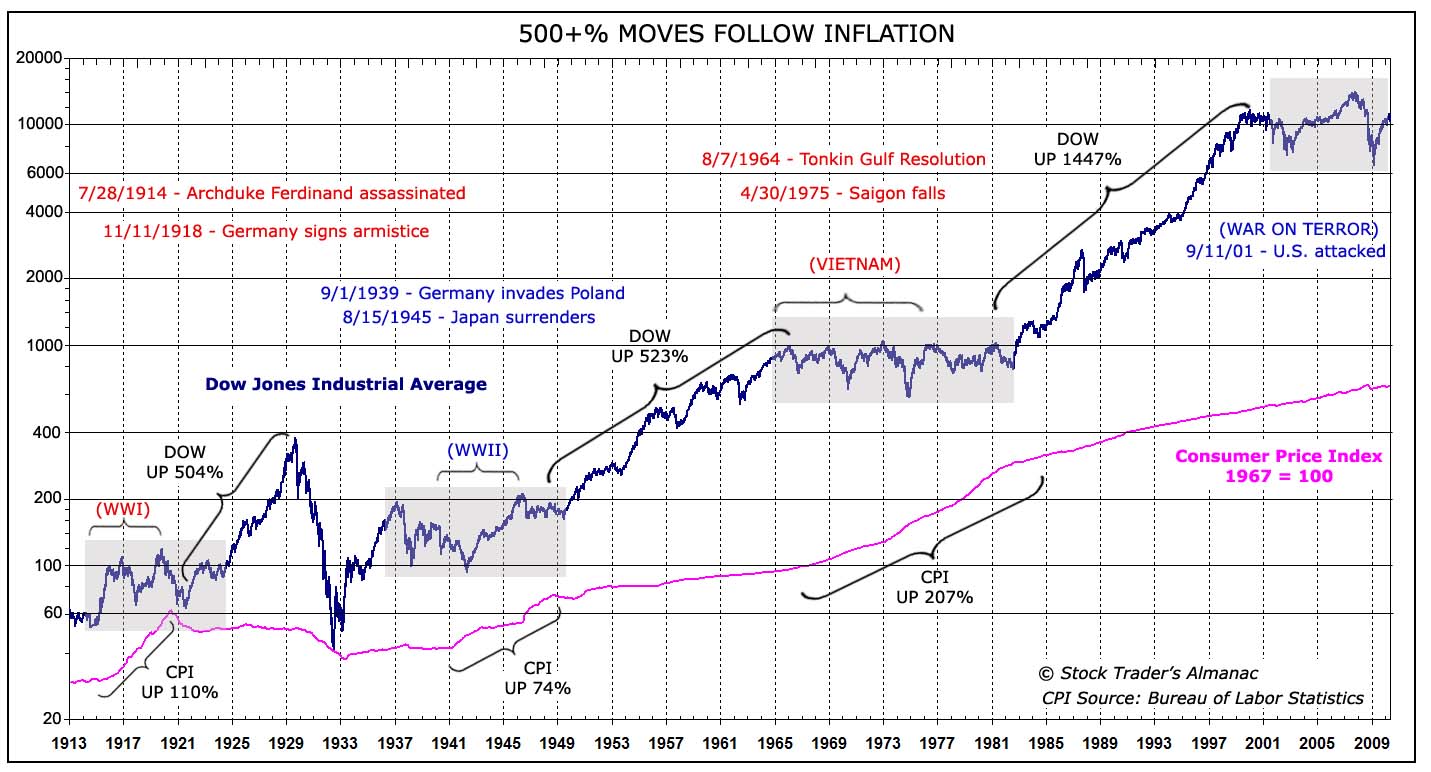

Chart, der viser aktiemarkedet, inflationsudviklingen og store geopolitiske begivenheder siden 1913. Chartet kan ses i stor gengivelse her:

http://www.ritholtz.com/blog/wp-content/uploads/2010/09/Dow-Inflation-38k.jpg

{kind=link}

Posted af John Yde, 29/09/2010

Bloomberg skriver, at lederen af G-20 gruppen ventes at forsøge at dæmpe uroen over valutakurspolitikken på deres næste møde i slutningen af november. Artiklen kan læses via dette link: http://www.bloomberg.com/news/2010-09-28/g-20-seeks-exchange-rate-truce-amid-charge-nations-cheapening-currencies.html

Bloomberg skriver, at lederen af G-20 gruppen ventes at forsøge... Læs merePosted af John Yde, 28/09/2010

Vi havde en perfekt drejning nedad igen i møllehveden (basis Matif jan. 11 kontrakten) i vores modstandszone. Hvis vi viderefører denne strategi, så vil det p.t. indikere et potentiale nedad til 207.25 og evt. endda 195.50-75 niv., før markedet igen stabiliseres jvnf. grafen herover.

Posted af John Yde, 28/09/2010

Der har været en meget tæt sammenhæng mellem prisudviklingen på højrenteobligationer(blå) og aktiemarkedet (blå) i USA som vist i øverste graf med 2 Exchange Traded Funds (ETF). Hvis der tages hensyn til kupon og udbyttebetalinger har højrenteobligationerne derimod vist et større afkast end aktiemarkedet siden januar 2008 (se nederste graf).

Posted af John Yde, 28/09/2010

Billedet herover viser, at topmønsteret, som gårsdagens handel lagde op til, nu er en realitet. Dette mønster viser isoleret set et objektiv lige under 0.795 niv., men det kan meget vel være starten på en betydelig større nedtur for den svenske krone, der længe har vist oplæg til top

Posted af John Yde, 27/09/2010

Der er oplæg til et topmønster i SEK/DKK. Dette mønster (vist i grafen herover med de gule linier) bliver udløst ved brud på “halslinien” ved 0.807 niv. Det kan sætte gang i en større, nedadrettet bevægelse, der sender den svenske krone til i hvert fald 0.79 niv. Spørgsmålet er dog, om det ikke starter en endnu større svækkelse af SEK.

Posted af John Yde, 27/09/2010

Figuren herover viser med blåt det samlede volumen på det amerikanske aktiemarked sammenholdt med rødt udviklingen i S&P 500 indexet. I en stærk optrend bør volumen og priskurven følges ad. Det er normalt et svaghedstegn, når markedet stiger, uden at omsætningen følger med – altså som i det aktuelle tilfælde.